1. Algemeen

De gemeentelijke heffingen zijn na de algemene uitkering de grootste inkomstenbron van de gemeente. Met de heffingen genereren we in 2024 ongeveer 21% van de gemeentelijke inkomsten. In het onderstaande overzicht zijn de inkomsten van de diverse gemeentelijke heffingen nader gespecificeerd.

Overzicht inkomsten uit heffingen 2024 | ||||

Rekening 2022 | Begroot na wijziging 2023 | Begroting 2024 | Procentuele | |

Onroerende zaakbelasting (OZB) | 13.137 | 14.569 | 15.510 | 6,5% |

Afvalstoffenheffingen en reinigingsrecht | 4.237 | 4.427 | 4.595 | 3,8% |

Rioolheffing | 4.184 | 4.650 | 4.701 | 1,1% |

Toeristenbelasting | 2.867 | 3.183 | 4.013 | 26,1% |

Baatbelasting | 2 | 3 | 3 | 0,0% |

Reclamebelasting | 93 | 87 | 87 | 0,0% |

Precariobelasting | 29 | 25 | 25 | 0,0% |

Marktgelden | 19 | 20 | 20 | 0,0% |

Begraafplaatsrechten | 15 | 15 | 15 | 0,0% |

Overige heffingen | 2.933 | 2.356 | 2.617 | 0,0% |

Totaal inkomsten uit heffingen | 27.516 | 29.335 | 31.585 | . |

Totaal inkomsten begroting/rekening | 137.980 | 142.679 | 144.920 | . |

In de hogere opbrengsten van de OZB is rekening gehouden met de reguliere indexatie van 3,1% en een verhoging voor de OZB niet-woningen van 5%. Met betrekking tot de rioolheffing gaat de begroting uit van een stijging van het tarief van 22%. Deze stijging is nog niet in de hierboven genoemde opbrengst rioolheffing verwerkt.

De overige heffingen zijn geïndexeerd met een inflatie met 3,1% tenzij anders aangegeven.

2. Kostendekkendheid

In deze paragraaf brengen we per heffing waarbij de baten de lasten niet mogen overschrijden, de kostendekkendheid in beeld. Voor Horst aan de Maas gaat het hierbij om de volgende heffingen:

- afvalstoffenheffing;

- reinigingsrecht;

- rioolheffing;

- rioolaansluitrecht;

- marktgelden;

- lijkbezorgingsrechten;

- leges.

Per heffing brengen we de directe kosten, overhead, BTW en opbrengsten in beeld. Daarbij hanteren we de volgende uitgangspunten:

- Directe kosten zijn de kosten die direct aan een heffing worden toegerekend en ook als zodanig in de financiële administratie staan (bijvoorbeeld directe personeelslasten, rijksleges, geleverde diensten t.b.v. de heffing, kapitaallasten).

- De overhead rekenen we met een opslagpercentage van 89% op de directe personeelslasten toe aan de heffing.

- De inkoop-BTW is als last meegenomen.

- De opbrengsten zijn gebaseerd op de tarieven 2024 zoals die in de paragraaf genoemd worden.

3. Onroerende zaak belasting (OZB)

De OZB wordt geheven van eigenaren en gebruikers van onroerende zaken.

In de kaderbrief 2024 is aangegeven dat als het noodzakelijke is om de "financiële dekkingsopgave van het collegeprogramma" in de huidige begroting te realiseren, het verhogen van het ozb-niet woningen tarief naar het provinciale gemiddelde, acceptabel is. Om genoemde dekkingsopgave te realiseren wordt in 4 jaren toegegroeid naar het provinciaal gemiddelde tarief middels de volgende tariefsverhogingen: 2024 5%, 2025 5%, 2026 5% en 2027 2%. Deze verhogingen komen bovenop de reguliere indexatie van 3,1% voor 2024.

In de begroting van 2024 is rekening gehouden met een indexering van 3,1%. Het tarief voor niet-woningen is met 5% extra verhoogd. Dit is de 1 e stap waarmee we in 4 jaar tijd toegroeien naar het provinciaal gemiddelde.

Dit levert voor 2024 de volgende tarieven op:

Onroerende zaak belasting | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Tarief Ozb-eigenaar woningen | 0,1288% | 0,1328% | 3,1% |

Tarief Ozb-eigenaar niet-woningen | 0,2707% | 0,2926% | 8,1% |

Tarief Ozb gebruiker niet-woningen | 0,2163% | 0,2338% | 8,1% |

Gemiddelde aanslag woning | € 420,24 | € 433,29 | 3,1% |

Gemiddelde aanslag niet woning / eigenaar en gebruiker | € 1.972,06 | € 2.131,60 | 8,1% |

Het tarief Ozb-eigenaar woningen in onze gemeente ligt in 2023 6,7% boven het gemiddelde tarief van alle Limburgse gemeenten (0,1206%). Het tarief Ozb-eigenaar niet-woningen ligt 14,6% onder het gemiddelde van alle Limburgse gemeenten (0,3170%). En het tarief Ozb-gebruiker niet-woningen ligt 15,6% onder het gemiddelde van alle Limburgse gemeenten (0,2562%).

De genoemde tarieven voor 2024 corrigeren we nog met de gemiddelde daling / stijging van de WOZ-waarden. Dit doen we bij het vaststellen van de verordening Onroerende zaakbelasting 2024 in december 2023 als de woz-waardeontwikkeling bekend is.

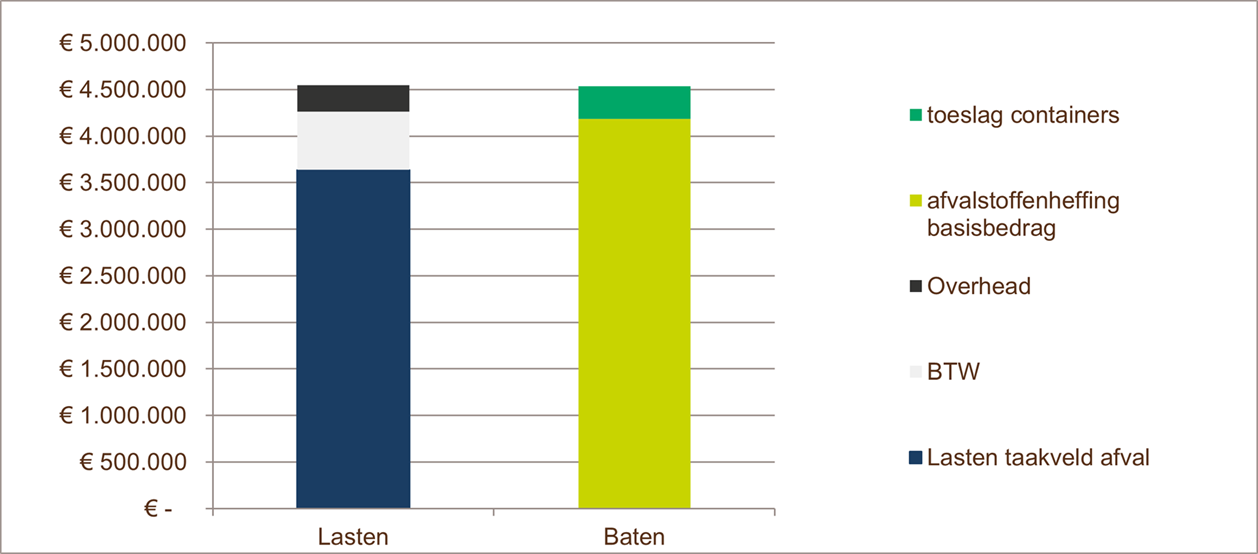

4. Reinigingsheffingen (Afvalstoffenheffing)

De reinigingsheffingen bestaan uit de afvalstoffenheffing en de reinigingsrechten. We heffen een afvalstoffenheffing van huishoudens om de kosten te dekken voor het inzamelen en verwerken van huishoudelijk afval. Dit zijn niet alleen de kosten voor de wekelijkse afvalinzameling, maar ook kosten voor de inzameling van glas, oud papier, klein chemisch afval en dergelijke.

Reinigingsrechten heffen we van bedrijven die gebruik maken van de gemeentelijke afval-inzameldienst. De tarieven voor de afvalstoffenheffing (meerpersoonshuishoudens) en de reinigingsrechten zijn gelijk. Uitgangspunt is dat de reinigingsheffingen kostendekkend zijn.

De basisheffing stijgt met 3,1% (inflatiecorrectie) in 2024. Omdat de overige tarieven voor restafvalzakken en dergelijke gelijk blijven, stijgt de gemiddelde lastendruk voor de reinigingsheffingen met 1,6%

De indexatie van de basistarieven met 3,1% leidt in 2024 tot de onderstaande tarieven:

Reinigingsheffingen | ||||

bedragen in hele euro's | 2022 | 2023 | 2024 | Stijging |

|---|---|---|---|---|

Basisheffing per jaar meerpersoonshuishouden | € 232,24 | € 237,84 | € 245,16 | 3,1% |

Basisheffing per jaar éénpersoonshuishouden | € 171,42 | € 175,56 | € 180,96 | 3,1% |

Restafvalzak | € 1,70 | € 1,70 | € 1,70 | 0,0% |

Gemiddelde lasten (1) | € 237,78 | € 243,27 | € 247,13 | 1,6% |

Gemiddelde lasten meerpersoonshuishouden (1) | € 255,10 | € 261,00 | € 265,19 | 1,6% |

Gemiddelde lasten éénpersoonshuishouden (1) | € 182,42 | € 186,63 | € 189,64 | 1,6% |

(1) (inclusief kosten voor restafvalzakken, big bags etc.) | ||||

De gemiddelde lastendruk voor een gebruiker van een woning (meerpersoonshuishouden) in onze

gemeente bedraagt in 2023 € 261,00. Het gemiddelde van alle Limburgse gemeenten ligt op € 298,56 (volgens de berekeningsmethodiek van de provincie). Dit is 12,6% (€ 37,56) lager dan het gemiddelde.

Bij het raadsvoorstel tot vaststellen van de verordening Reinigingsheffingen 2024, die in december 2023 in de gemeenteraad aan de orde komt, doen wij een definitief voorstel voor de tarieven 2024.

Kostendekkendheid afvalstoffenheffing | 100% |

|---|

Kostendekkendheid reinigingsrechten | 100% |

|---|

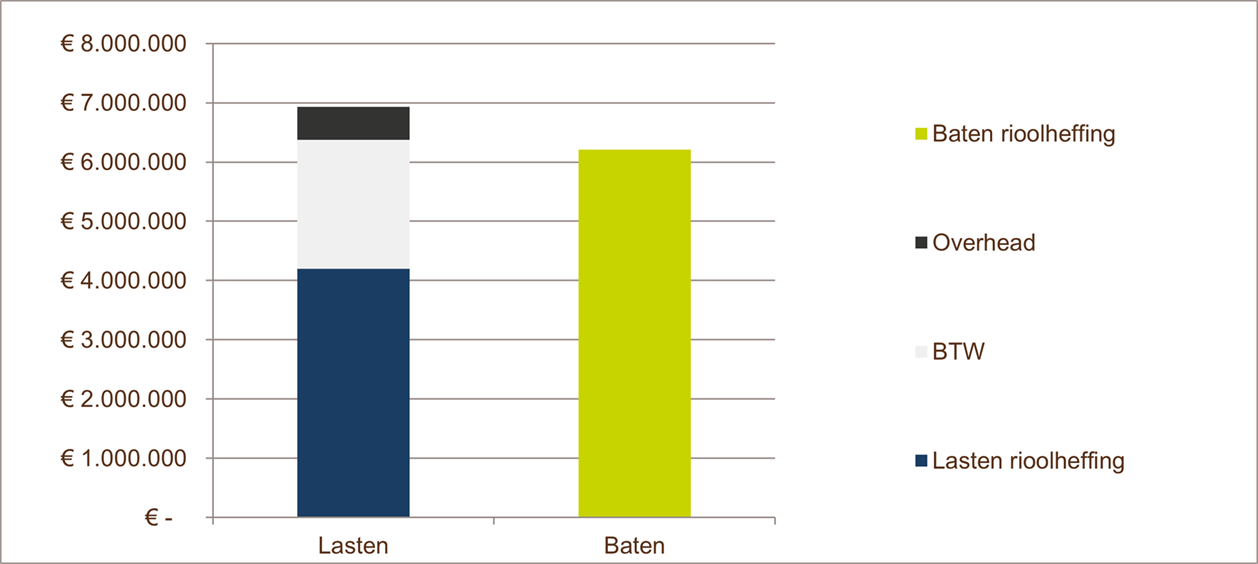

5. Rioolheffing

Gemeenten bekostigen maatregelen (voorzieningen) voor de verwerking van afval-, hemel- en overtollig grondwater uit de rioolheffing. De rioolheffing heeft het karakter van een bestemmingsheffing. Daarmee kunnen kosten worden verhaald om collectieve maatregelen te treffen voor een doelmatig werkende riolering en maatregelen ten aanzien van afval- hemelwater en grondwater.

Tot en met 2023 is de rioolheffing in Horst aan de Maas als een vast bedrag per eigendom van de eigenaar geheven.Op 20 december 2022 heeft de raad besloten de huidige eigenaarsheffing per 1-1-2024 uit te breiden met een gebruikersheffing voor woningen en bedrijven met een hoog waterverbruik. Hierbij rekening houdend met een geactualiseerd kostendekkingsplan. Het kostendekkingsplan, de onderlegger van het gemeentelijk rioleringsplan, is geactualiseerd.

De tarieven zijn gebaseerd op het geactualiseerde kostendekkingsplan waarbij de financiële cijfers verwerkt worden bij de 1e bijstelling 2024. Uit het geactualiseerde kostendekkingsplan van het GRP 2022-2026 volgt een noodzakelijke verhoging van het tarief voor de rioolheffing van € 230 in 2023 naar € 280 in 2024. Voor een verdere toelichting op onze ambities verwijzen wij u naar het raadsbesluit inzake de Actualisatie Kostendekkingsplan van het Gemeentelijk Rioleringsplan van 24 oktober 2023.

Bij het raadsvoorstel tot vaststellen van de Verordening rioolheffing 2024, dat in december 2023 in de gemeenteraad aan de orde komt, doen wij een definitief voorstel voor de tarieven 2024.

Dit levert voor 2024 de volgende tarieven op:

Rioolheffing | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Vast tarief per eigendom | € 230 | € 280 | 22% |

Variabel tarief gebruik waterverbruik > 500m³ | |||

Waterverbruik van < 500 m³ | € - | 0 | |

Waterverbruik van 500 m³ t/m 999 m³ | € - | € 280 | |

Waterverbruik van 1.000 m³ t/m 1.999 m³ | € - | € 560 | |

Waterverbruik van 2.000 m³ t/m 2.999 m³ | € - | € 840 | |

Waterverbruik van 3.000 m³ t/m 3.999 m³ | € - | € 1.120 | |

Waterverbruik van 4.000 m³ t/m 4.999 m³ | € - | € 1.400 | |

Waterverbruik van 5.000 m³ t/m 9.999 m³ | € - | € 2.800 | |

Waterverbruik van 10.000 m³ t/m 49.999 m³ | € - | € 8.400 | |

Waterverbruik > 50.000 m³ | € - | € 16.800 | |

Het tarief van de rioolheffing van woningen en bedrijven in 2023 ligt in Horst aan de Maas ca. 0,5% lager (€ 1,19) dan in de provincie. Het tarief na verhoging loopt in de pas met vergelijkbare gemeenten en het gemiddelde in Limburg. Naar verwachting zullen ook in deze gemeenten nog stijgingen voor 2024 en verder plaatsvinden.

Kostendekkendheid rioolheffing | 90% |

|---|

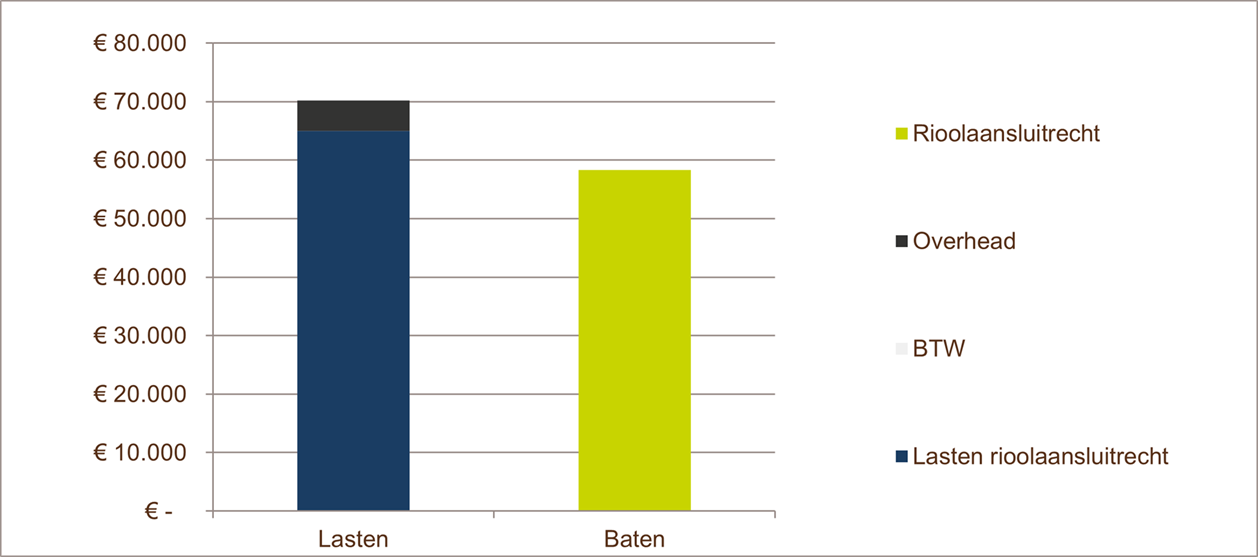

6. Rioolaansluitrecht

Iedere gemeente is vrij in de manier waarop ze de kosten voor het realiseren van een aansluiting op de riolering verhaalt. In onze gemeente verhalen we de kosten via een rioolaansluitrecht.

Het rioolaansluitrecht is een eenmalige vergoeding van de eigenaar van een pand dat op de riolering wordt aangesloten.

Indexatie leidt in 2024 tot de volgende tarieven:

Rioolaansluitrecht | |||

Type riolering | 2023 | 2024 | Stijging |

|---|---|---|---|

Druk riolering buitengebied | € 4.734 | € 4.881 | 3,1% |

Vrijverval-riolering | € 248 + € 180 per m¹ perceel-aansluitleiding | € 256 + € 185 per m¹ perceel-aansluitleiding | 3,0% |

Kostendekkendheid rioolaansluitrecht | 83% |

|---|

7. Toeristenbelasting/ watertoeristenbelasting

We heffen toeristenbelasting van degene die tegen een vergoeding gelegenheid geeft tot overnachten. De belasting heffen we voor alle overnachtingen van personen die niet in de gemeentelijke basisregistratie staan ingeschreven. Dit zijn zowel toeristen als arbeidsmigranten (ca. 15%). De toeristenbelasting is een algemeen dekkingsmiddel. Dat betekent dat de gemeente vrij is in de besteding van de inkomsten.

Ook bij verblijf op/in ligplaatsen en watervilla’s heffen we (water)toeristenbelasting. Het verblijf op vaartuigen bepalen we op basis van etmalen verblijf en niet op basis van overnachtingen zoals bij de reguliere toeristenbelasting.

Conform de kaderbrief 2024 verhogen we de tarieven voor de toeristenbelasting m.i.v. 2024 van € 1,55 naar € 1,60 (3,1% inflatiecorrectie) per overnachting. De tarieven voor vaste plaatsen en seizoenplaatsen passen we in lijn hiermee aan.

Toeristenbelasting | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Tarief per persoon per overnachting | € 1,55 | € 1,60 | 3,2% |

Vaste plaats, vast bedrag per jaar | € 241,80 | € 249,60 | 3,2% |

Seizoensplaats / arrangement per week | € 6,20 | € 6,40 | 3,2% |

Watertoeristenbelasting per persoon per etmaal (1) | € 1,55 | € 1,60 | 3,2% |

Vaste ligplaatsen voor een vaartuig, per jaar (1) | € 241,80 | € 249,60 | 3,2% |

Seizoenligplaats voor een vaartuig, per week (1) | € 6,20 | € 6,40 | 3,2% |

(1) Vaartuigen, watervilla's. | |||

* M.i.v. 2023 geen onderscheid in hoog en laag tarief | |||

8. Vermakelijkhedenretributie

De vermakelijkhedenretributie is in Horst aan de Maas per 2021 ingevoerd. Dit is een heffing voor het gebruik van, door of met medewerking van het gemeentebestuur tot stand gebrachte of in stand gehouden voorzieningen of waarbij een bijzondere voorziening in de vorm van toezicht of anderszins van de zijde van het gemeentebestuur getroffen wordt.

Het tarief € 0,10 per betalende bezoeker en/of deelnemer wijzigen we voor 2024 niet. Vermakelijkheden met minder dan 10.000 bezoekers (ongewijzigd) betrekken we niet in de heffing.

Bij de vermakelijkhedenretributie geldt geen maximaal 100% kostendekkendheidsvoorschrift, zoals bij de rechten en leges. Een vermakelijkheid moet profiteren van een gemeentelijke voorziening die voor de gemeente lasten met zich meebrengt. De gemeente hoeft echter niet aan te tonen welk bedrag van de met de voorziening gemoeide lasten is toe te rekenen aan de vermakelijkheid. De gemeente hoeft ook niet aan te tonen dat geen winst wordt gemaakt.

9. Precariobelasting

We heffen precariobelasting voor het hebben van voorwerpen onder, op of boven de voor de openbare dienst bestemde gemeentegrond.

Met toepassing van een inflatiecorrectie van 3,1% geeft dit voor 2024 de volgende tarieven:

Precariobelasting terrassen | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Terrassen binnen de bebouwde kom van Horst of Sevenum per m² per jaar | € 10,25 | € 10,55 | 2,9% |

Overige terrassen per m² per jaar | € 6,80 | € 7,00 | 2,9% |

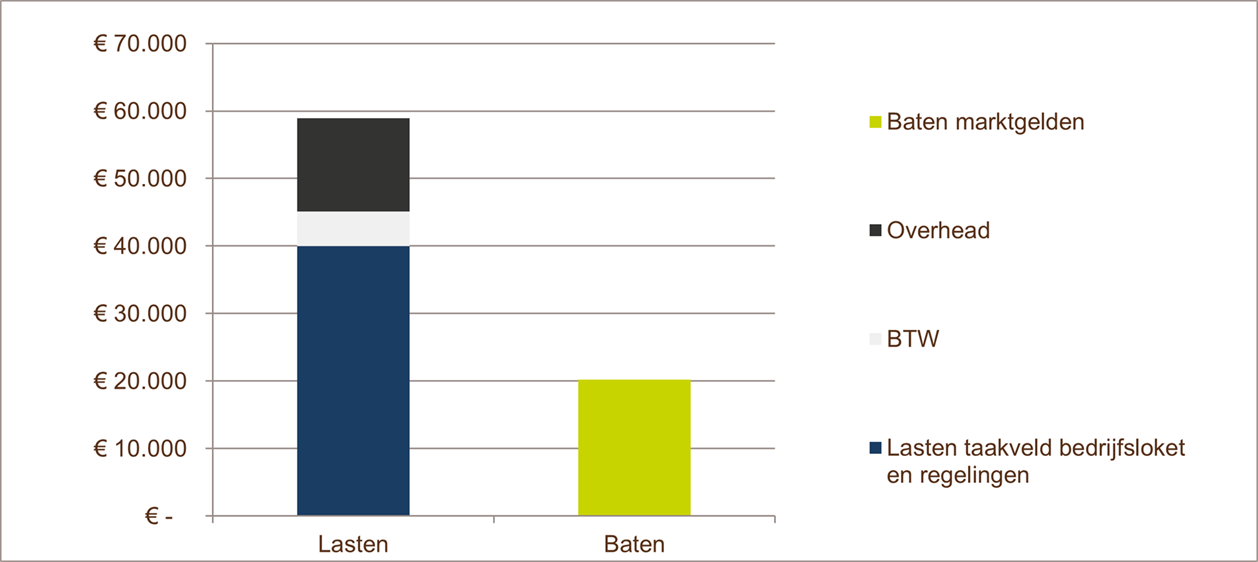

10. Marktgelden

We heffen marktgelden voor het innemen van een standplaats tijdens de weekmarkt. In Meerlo, Swolgen en Tienray zijn geen marktdagen en is de heffing van marktgelden niet aan de orde. De promotiegelden die de marktlieden in het centrum van Horst betalen, nemen we in de heffing van de marktgelden mee. De promotiegelden betalen we door aan de stichting Centrummanagement Horst aan de Maas. Het Centrummanagement betaalt hiermee collectieve activiteiten t.b.v. het promoten van het centrum.

Met toepassing van een inflatiecorrectie van 3,1% geeft dit voor 2024 de volgende tarieven:

Marktgelden | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Voor het innemen van een standplaats per dag | € 12,05 | € 12,40 | 2,9% |

Voor het innemen van een vaste standplaats per kwartaal | |||

- per strekkende meter | € 19,45 | € 20,05 | 3,1% |

- vast bedrag (promotiegelden alleen in Horst) | € 24,30 | € 25,05 | 3,1% |

Kostendekkendheid marktgelden | 34% |

|---|

11. Reclamebelasting

We heffen reclamebelasting voor openbare aankondigingen (reclameobjecten) in het centrum van Horst, die zichtbaar zijn vanaf de openbare weg. Deze heffing is in 2008 ingevoerd op verzoek van de ondernemers van het centrum van Horst. De opbrengst van de reclamebelasting betalen we onder inhouding van € 5.000, door aan de stichting Centrummanagement Horst aan de Maas. Die betaalt hiermee collectieve activiteiten voor het promoten van het centrum van Horst.

De hoogte van het tarief is sinds 2015 afhankelijk van de ligging en de WOZ-waarde van de vestiging en niet meer van de grootte van de reclameborden zoals dat in 2014 en voorgaande jaren gold.

Met toepassing van een inflatiecorrectie van 3,1% geeft dit voor 2024 de volgende tarieven:

Reclamebelasting centrum Horst | |||

bedragen in hele euro's | 2023 | 2024 | Stijging |

|---|---|---|---|

Zone A (woz-waarde kleiner dan of gelijk aan | € 565 | € 582 | 3,0% |

Zone A (woz-waarde range € 151.000 t/m | € 565+ € 3,39 per € 1.000 | € 582+ € 3,50 per € 1.000 | |

Zone A (woz-waarde groter dan of gelijk aan | € 1.045 | € 1.077 | 3,1% |

Zone B | € 565 | € 582 | 3,0% |

* Voor de Reclamebelasting 2024 wordt de woz-waarde 2023 (waardepeildatum 1-1-2022) gehanteerd | |||

* Voor de Reclamebelasting 2023 wordt de woz-waarde 2022 (waardepeildatum 1-1-2021) gehanteerd | |||

* Bij woon-/bedrijfspanden wordt alleen de woz-waarde over het bedrijfsgedeelte meegenomen | |||

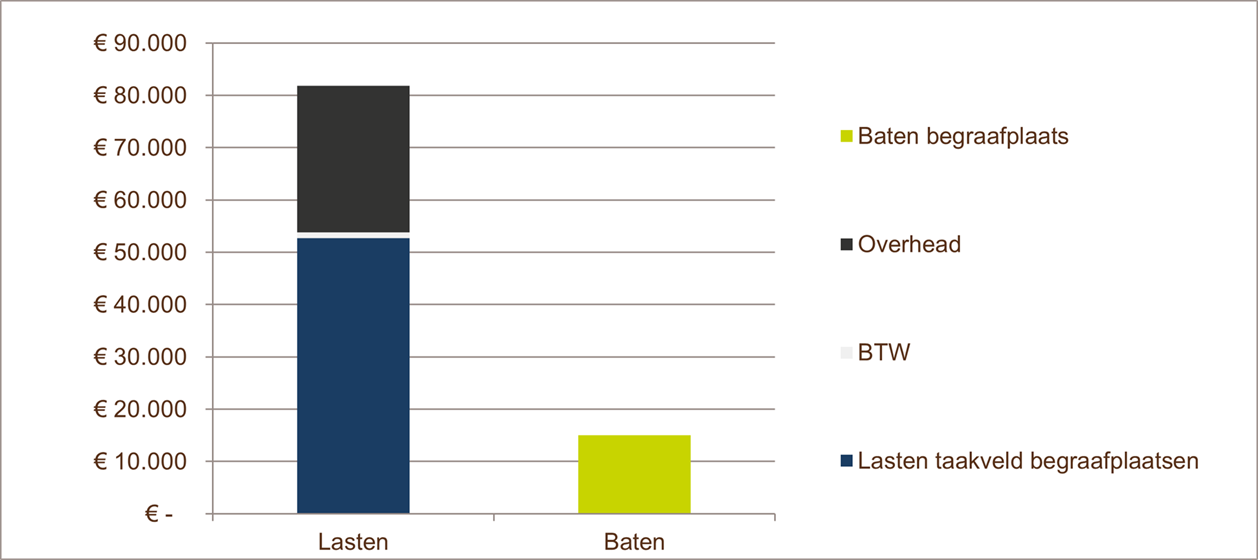

12. Lijkbezorgingsrechten

Lijkbezorgingsrechten zijn vergoedingen voor diverse diensten die de gemeente verricht in het kader van de lijkbezorging. De hoogte van de lijkbezorgingsrechten stellen we in overleg met het kerkbestuur vast. Eventuele wijzigingen komen in december 2023 bij het vaststellen van de belastingtarieven 2024 aan de orde.

Kostendekkendheid lijkbezorgingsrechten | 18% |

|---|

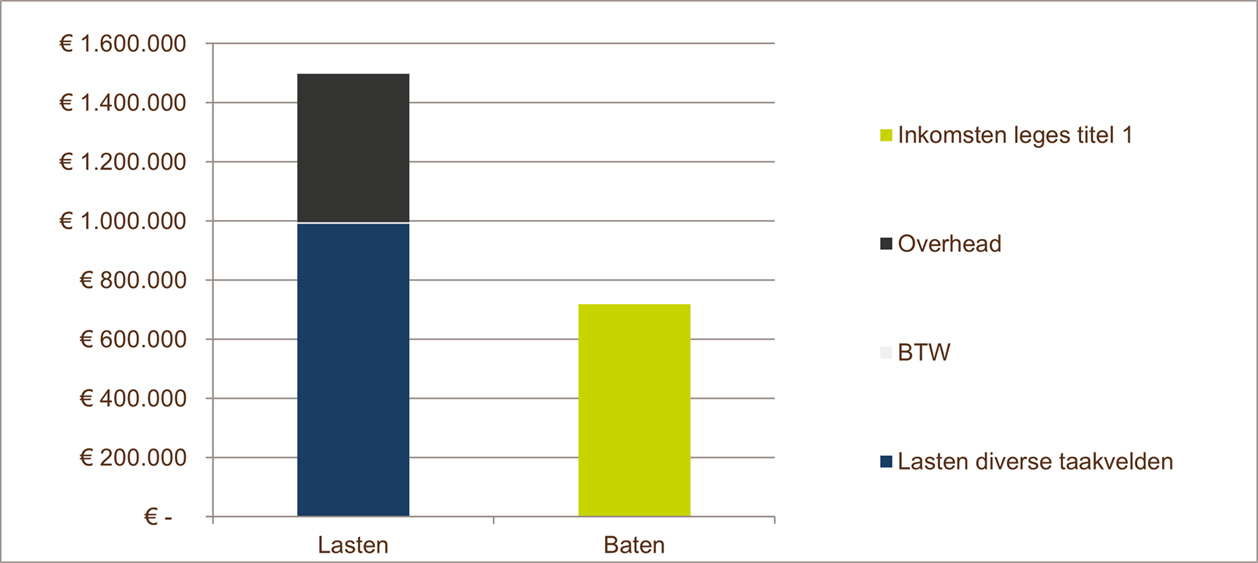

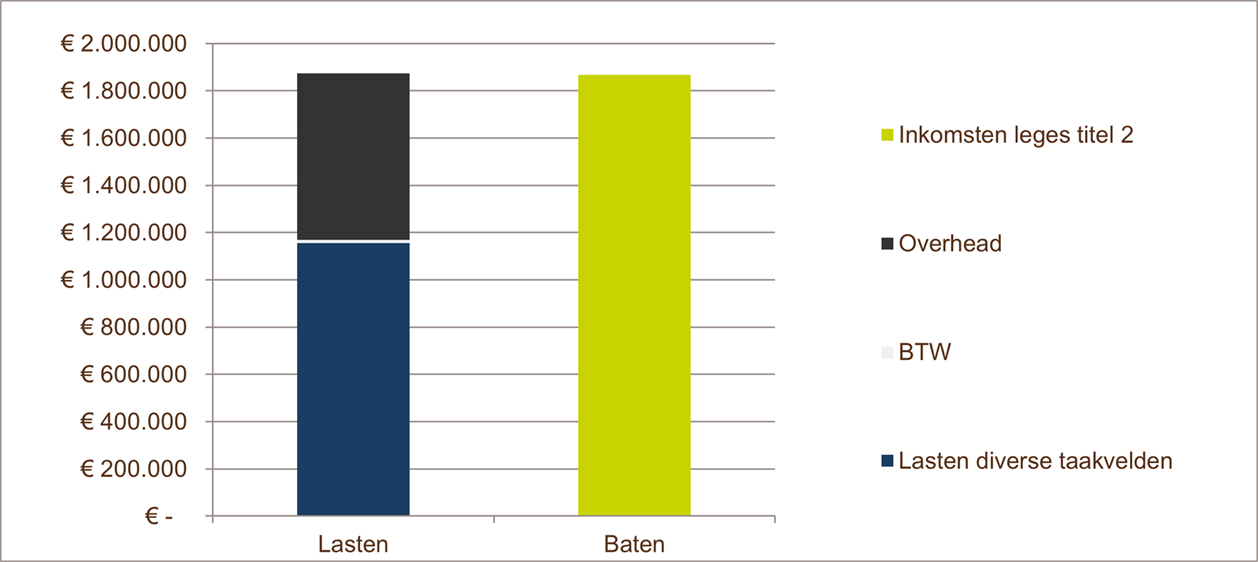

13. Leges

Met het heffen van leges dekt de gemeente de kosten voor het leveren van bepaalde diensten.

We brengen de kostendekkendheid van de leges 2024 per titel van de legesverordening in beeld.

Titel 1: Algemene dienstverlening zoals o.a. huwelijksvoltrekkingen/partnerschapsregistratie, inlichtingen uit de basisregistratie personen (BRP), reisdocumenten en rijbewijzen;

Titel 2: Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunningen;

Titel 3: Dienstverlening vallend onder de Europese dienstenrichtlijn. Onder de laatstgenoemde titel vallen o.a. aanvragen in het kader van de drank- en horecawet en kinderopvang.

In verband met de invoering van de omgevingswet en veranderende wet- en regelgeving passen we de legesverordening op het gebied van de leges omgevingsvergunning m.i.v. 2024 aan. Bij het raadsvoorstel tot vaststellen van diverse belastingverordeningen 2024, dat in december 2023 in de gemeenteraad aan de orde komt, doen wij een definitief voorstel voor de tarieven 2024.

Toelichting leges omgevingsvergunningen

Kostendekkendheid leges titel 1 | 48% |

|---|

Kostendekkendheid leges titel 2 | 100% |

|---|

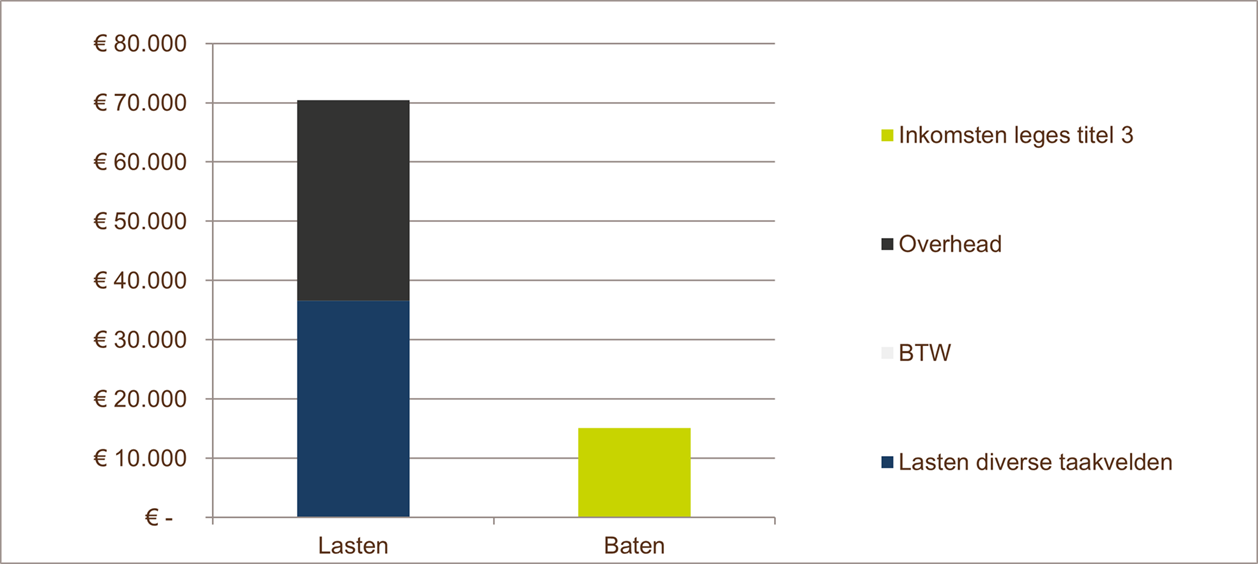

Kostendekkendheid leges titel 3 | 21% |

|---|

14. Kwijtschelding

Een inwoner kan voor de gecombineerde aanslag gemeentelijke heffingen een verzoek tot kwijtschelding indienen. Of iemand voor kwijtschelding in aanmerking komt, hangt af van een aantal factoren. Aan de hand van de financiële situatie beoordelen we of iemand voor kwijtschelding in aanmerking komt. Hiervoor gebruiken we de door de gemeente Horst aan de Maas vastgestelde Leidraad Invordering Gemeentelijke belastingen als basis. Twee keer per maand leveren we de ontvangen verkorte kwijtscheldingsaanvragen aan bij Stichting Inlichtingenbureau en deze worden door hen getoetst. Alleen in complexe gevallen, bij uitval of bij afwijkingen van het inkomen of vermogen (o.a. eigen woning) beoordeelt een medewerker van de gemeente de aanvraag. De verwachting is dat we in 2024 ongeveer 85% van de aanvragen automatisch afhandelen.

Het is mogelijk dat zelfstandige ondernemers (eenmanszaak) die een inkomen rond het bestaansminimum hebben voor kwijtschelding van hun privé-belastingen in aanmerking komen. Deze zelfstandige ondernemers worden, buiten de toets op het ondernemingsvermogen, op dezelfde wijze (voor dezelfde vermogensbestanddelen) getoetst als particulieren. Afgelopen jaren is gebleken dat maar enkele of geen ondernemers een beroep doen op de kwijtscheldingsregeling.

Kwijtschelding is mogelijk voor de volgende heffingen:

- OZB

- Rioolheffing

- Afvalstoffenheffing